アイキャッチ.png)

ご契約の物件は火災保険の契約が必要です。

こちらで契約することが可能ですがよろしいですか?

賃貸マンション契約時や戸建て住宅を建設時には必ず“火災保険”の契約が必要です。

物件契約時に、不動産会社から火災保険の加入を勧められますが、実は若干割高な商品を契約していることをご存知でしょうか?

不動産会社から提示される商品の多くは、“20,000円/2年”即ち年間10,000円の商品であることが多いです。

僕自身も、最初は不動産会社から提示されたものをそのまま契約していました。

しかし、実はこの火災保険お得に契約することができるんです!!

この記事では、火災保険の基本から、保険料を節約するための方法、自分に合った保険の選び方まで、分かりやすくご紹介します。

※主に賃貸住宅を契約する方向けとなっています。(一部、戸建て住宅にも活かせる内容を紹介しています)

そもそも火災保険って?

火災保険は、主に火災による損害を保証する保険のことです。

しかし、実際には火災だけでなく落雷や風災・水害・盗難など、住宅に関する様々なリスクにも対応している場合があります。

賃貸住宅の契約における火災保険では、住宅の所有者(大家さん)が住宅そのものに対して保険をかけている一方で、入居者である僕たちは家具・家電などの“家財”や、他人に損害を与えた場合の“個人賠償責任”をカバーするために加入するのが一般的です。

火災保険の必須保証

- 借家人賠償責任:入居者が万が一物件に損害を与えた場合に、賃貸人(大家さん)に対して支払う損害賠償責任をカバーする保険

- 家財保険:住居内にある家具や家電・美術品などに対して火災などの災害で損害を受けた場合に、保証される保険

火災保険でカバーできること

- 火災、落雷、爆発:基本補償。ほとんどの保険に含まれる。

- 風災、雪災、水災:地域や物件の立地により必要性が異なる。

- 水濡れ、盗難:上階からの水漏れや窃盗被害にも対応。

- 個人賠償責任:第三者に損害を与えた際の補償。

実際に火災保険を“自分で”契約する方法

ここからは、僕が実際に火災保険を契約した際の手順について紹介していきます。

1 管理会社に火災保険を変更したいことを連絡

賃貸契約書によっては「指定の火災保険を契約すること」といった文言が記載されています。

しかし、実際には電話をすれば認めてもらえる場合もあるようです。

僕も、「契約している火災保険と同額の補償があれば良いですよ」と言われました。

まずは、管理会社もしくは賃貸住宅契約時に不動産会社に自分で火災保険を契約したい旨を伝えましょう。

この時、確認しておきたい内容は、

- 借家人賠償責任はいくらか?

- 家財保険は最低いくらか?

この2点は必ず確認するようにしましょう。

もし万が一の時に、必要な契約がされていないと多額の支出を請求されかねませんので注意しましょう。

2 最低補償に適した保険会社を探す

自分で契約することを承諾されたら、その補償に合った保険会社を探していきましょう。

たくさん保険会社がありすぎて分かりません!

その通り、火災保険会社は本当にたくさんあるので1つ1つ調べているとキリがありません。

そこで、おすすめなのは「一括見積もりサイト」を使うということです。

賃貸住宅に入居されるあなたの場合には、「価格.com」や「火災保険比較サイト」で検索するのが良いでしょう。

僕が契約した火災保険

ここまで来れたあなたは、残すところ火災保険を契約することのみでしょう。

「どこにすれば良いか分からない」、「一括サイトに登録してメールが来るのが面倒くさい」というあなたのために、僕が実際に契約してみて良かった保険会社を紹介していきます。

スマート賃貸火災保険

損保ジャパンの子会社である、Mysuranceから販売されている商品です。

ベーシックプランとスリムプランの2プランあります。

| ベーシックプラン | スリムプラン | |

| 月額 | 570~630円/月 | 380~440円/月 |

| 借家人賠償 | 1,000万円 | 1,000万円 |

| 家財補償 | 100~700万円 | 100~700万円 |

| 修理費用 | 50万円 | 50万円 |

| 個人賠償責任保険 | 1億円 | 補償なし |

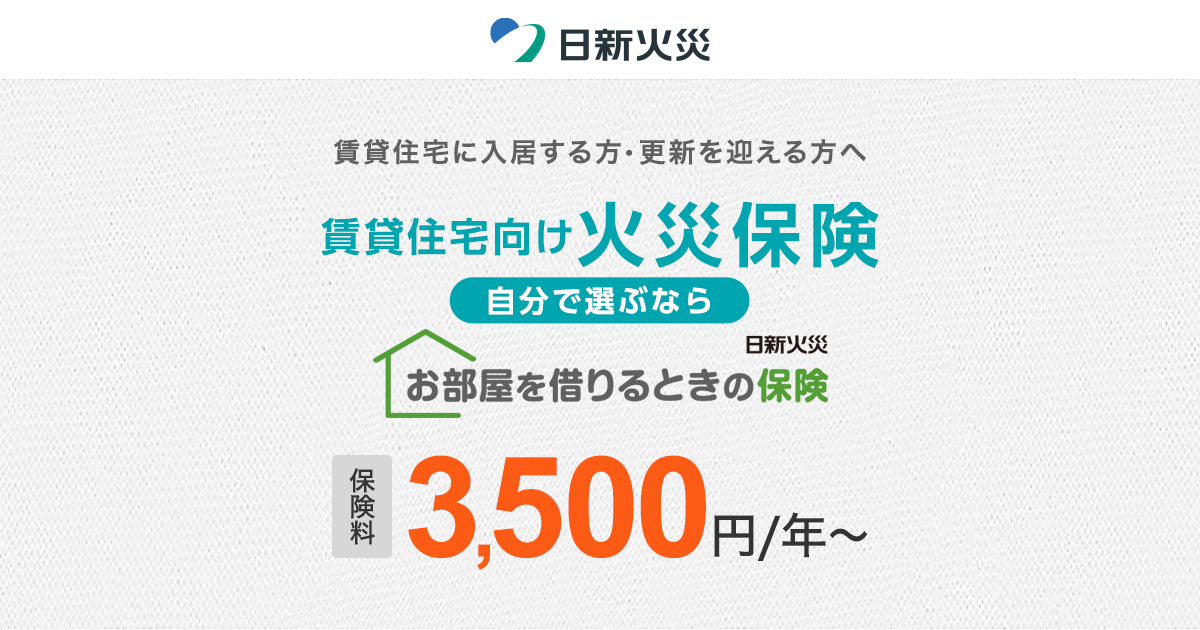

お部屋を借りる時の保険

日新火災海上保険株式会社から販売されいてる商品です。

先ほどの保険と違い、1プランのみです。

| 金額 | |

| 月額 | 内容によって異なります |

| 借家人賠償 | 2,000万円 |

| 家財補償 | 最大2,000万円 |

| 修理費用 | 300万円 |

| 個人賠償責任保険 | 1億円 |

| 被害事故法律相談費用等 | 30万円 |

僕は今、こっちを契約しています。

家財保険を200万円にしましたので、年額5,000円となっています。

不動産会社に提示された年額10,000円の保険に加入したことを考えると、補償額はそのままで5,000円の節約をすることができました!

火災保険の月額に影響するのは、

- 家財補償をいくらにするか?

- 個人賠償責任保険の有無

が主に関わります。

家財の合計は200万円程度であることが多いのではないかと思うので、そこまで高く設定する必要はないかなと考えています。

また、個人賠償責任保険はクレジットカードや自動車保険に付帯している場合もあるため契約前に確認しておきましょう。

まとめ

火災保険は加入が義務づけられているため、必要な経費ですが工夫次第で節約が可能です。

火事に備える保険を賢く契約しないと、家計が火の車になりかねません。

今回の記事で紹介したポイントを押さえつつ、無理なく保険料を抑えていきましょう。

アイキャッチのコピー-120x68.png)

コメント